行业主要上市公司:(VNET);万国数据(GDS);(300383);(600845);(603881);(600804)等

行业市场规模、竞争格局及发展前景预测 未来市场规模将近3万亿元")

本文核心数据:市场现状、市场份额

产业概况

1、定义

IDC全称为Internet Data Center,互联网数据中心。只提供场地和机柜的数据中心,一般称为DC(Data Center),而同时提供带宽服务的,一般称IDC(互联网数据中心,Internet Data Center),两者有时不作严格区分。

本篇报告中的IDC是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用级服务的服务平台。在IDC平台基础上,IDC服务商可为企业和ISP、ICP、ASP等客户提供互联网基础平台服务以及各种增值服务。

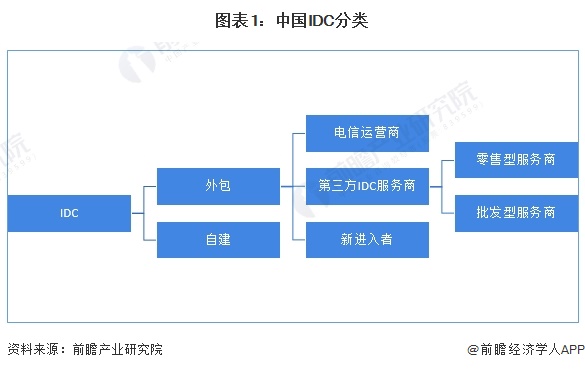

2、产业链剖析:中游领域实力厂商集聚

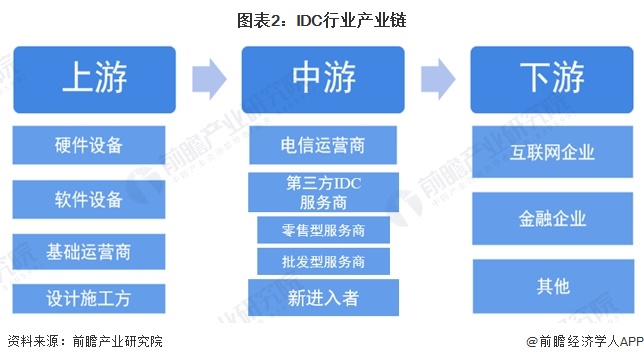

IDC行业的上游主要是为IDC机房建设提供所必须的基础设施或者条件,包括基础网络、网络设备、IT设备、电力设备、制冷设备、软件系统和土地楼宇等;中游是对上游的资源进行整合,建设出稳定高效的数据中心机房,并为信息系统提供服务,包括运营商和网络中立的第三方数据中心运营商,第三方数据中心运营商可分为两类,一类是零售型服务商,一类是批发型服务商商,此外还有由其他领域新进入的跨界企业;下游是具体需要使用数据中心机房的企业,包括:互联网企业、金融机构、云计算企业、其他企业客户等。

IDC行业上游领域中,提供硬件设备的厂商主要有浪潮、华为与施耐德等;软件设备厂商有东软,清华同方等;基础运营商为、与;此外还有设计施工方,如等企业。中游领域则主要是电信运营商和第三方数据中心厂商。第三方数据中心厂商中,万国数据、上海等在数据中心行业布局多年,等则是行业后起之秀,此外还有转型新进行业的企业,如和等。行业下游则主要是互联网企业、云计算企业、金融企业、政府等。

行业发展历程:正处于转型升级阶段

从服务内容及机房特征层面分析,中国IDC服务从单一“基础资源”向多元化“业务+差异化服务+价值链”拓展,行业已经历了萌芽、成长阶段,现进入转型升级阶段。

行业政策背景:“东数西算”工程推进一体化建设

国家关于IDC的“十二五”计划(2011-2015年)至“十四五”计划(2021-2025年)过程中,逐渐将IDC相关行业列入发展重点任务中,并逐渐往节能、一体化的方向发展,从各方面做好碳达峰、碳中和工作

“十二五”计划(2011-2015年)时期,国家将研究和建立云计算数据中心的评测方法作为“十二五”的重点任务,并将数据中心绿色化写入“十二五”规划;“十三五”计划(2016-2020年)至“十四五”计划(2021-2025年)时期,国家推进大型、超大型数据中心布局,并鼓励数据中心在各个领域使用;绿色发展方面,国家在“十三五”至“十四五”时期进一步建立了数据中心能耗要求,强调了绿色发展的重要性。“十四五”时期还启动了“东数西算”工程,优化数据中心建设布局,促进东西部协同联动,推进数据中心一体化建设。

产业发展现状

1、市场规模:行业规模增速放缓

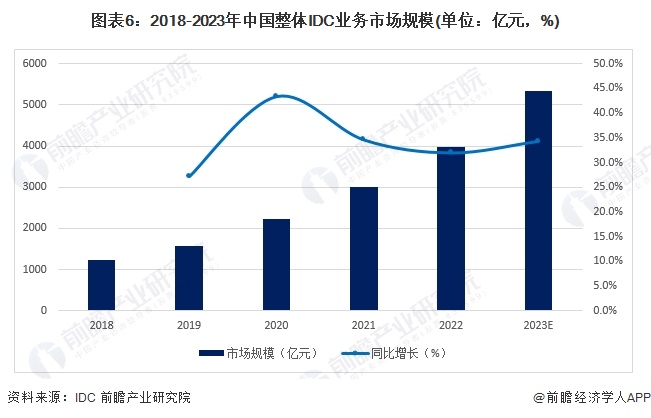

2022年,中国整体IDC业务市场规模达到3975.6亿元,同比增长32%。与2021年相比,2022年宏观经济下行,行业客户业务扩展及增长受限,IDC需求增速下降,导致整体市场规模增速放缓。初步统计2023年市场规模为5338.8亿元,同比增长34.3%。

注:中国整体IDC业务市场规模统计口径包括获得中国境内经营许可的服务商的传统IDC业务收入(含机柜、带宽、增值服务收入)以及公有云Iaas+Paas业务收入。

2、投资规模:项目建设进程放缓

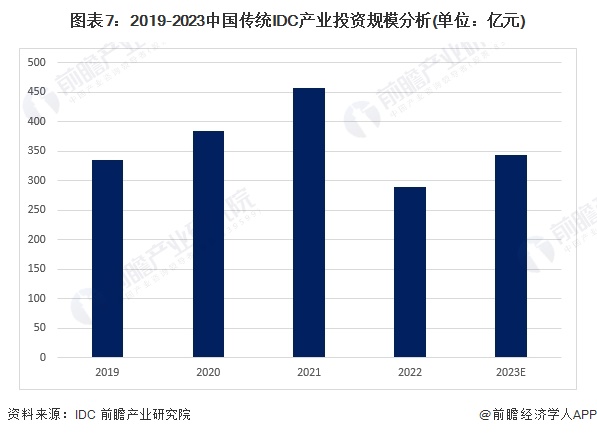

按照2022年度实际建成IDC机柜投入统计,中国传统IDC产业投资规模为289.7亿元。2022年新冠疫情影响下,部分项目出现建设延期情况,导致年度实际投资额下降;同时,经历前期新基建投资建设热潮后,部分区域IDC市场供过于求,项目建设进程放缓。预计市场供需环境改善,中国传统IDC产业投资规模将稳定增长。

注:传统IDC产业投资规模指当年传统IDC市场实际投入运营机柜的基础设施建设投资金额。

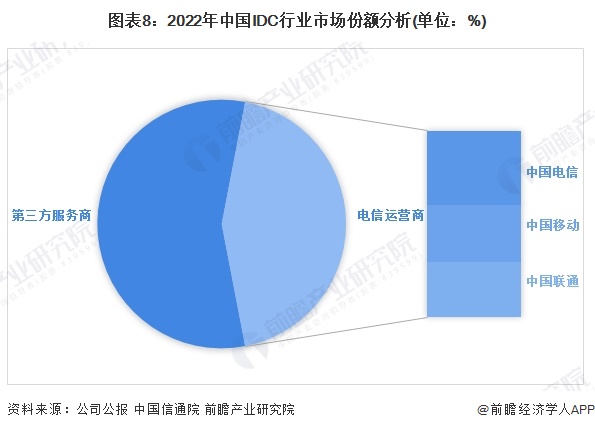

行业竞争格局

在IDC行业竞争者中,三大电信运营商占据市场主要份额,2022年基础电信运营商总体占比约为43.95%,其中占比约为17.53%,占比约为13.37%,占比约为13.05%。

此外第三方服务商企业数量众多,其中万国数据、和等企业处于第一梯队,强势领跑IDC行业,第二梯队为行业后起之秀,以腾龙控股、数讯信息为代表,第三梯队为转型进入市场的厂商,代表企业有、南方物流等。

行业发展前景及趋势预测

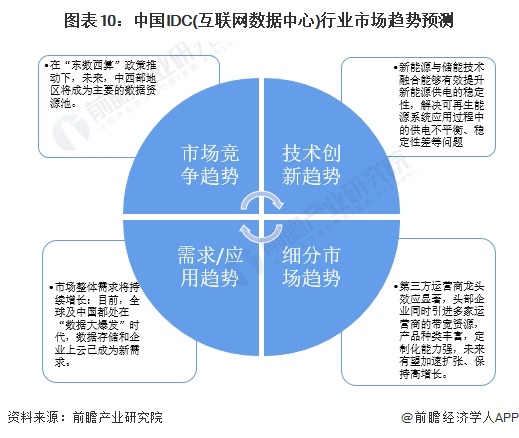

1、总体布局持续优化,协同一体趋势将进一步增强

受市场内生算力需求驱动,及国家相关政策引导,我国数据中心总体布局持续优化,协同一体趋势将进一步增强。在市场层面中西部地区自然环境优越,土地、电力等资源充足,但本地数据中心市场需求相对较低;东部地区市场需求旺盛,但土地、电力、人员等生产要素成本较高,东西部协同发展逐渐成为趋势。而随着网络质量的优化,中西部将不再仅是进行冷存储的灾备数据中心聚集区,也将承载更多的应用。在政策层面,我国数据中心全国一体化发展引导增强。同时,内蒙、贵州等地推出了电力、土地、税收等优惠政策,有效帮助数据中心降低建设运营成本,数据中心建设规模不断增长。未来,“东数西算”工程将进入到全面建设期,我国数据中心布局或将得到进一步优化。除地域布局上的东西部协同外,为应对不断涌现的应用场景需求,不同类型数据中心也协同发展。我国数据中心产业正在由通用数据中心占主导,演变为多类型数据中心共同发展的新局面,数据中心间协同,以及云边协同的体系将不断完善。以应用为驱动,多种类型的数据中心协同一体,共同提供算力服务的模式,将成为我国数据中心算力供给重要形态,持续支撑我国数字经济发展。

2、行业应用需求驱动下,IDC市场将逐步回暖

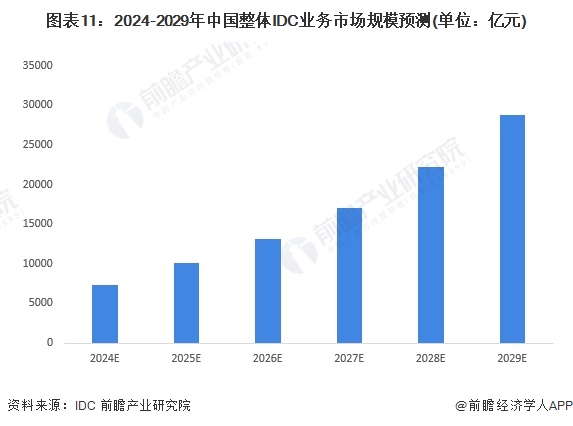

预计未来几年,中国IDC市场将逐步回暖,在行业应用需求驱动下,市场具有良好发展前景。公有云行业需求方面,目前国内公有云业务发展水平距离发达国家仍有差距,伴随公有云行业客户结构优化,更多服务传统行业企业,未来公有云市场仍有望以30%以上的速度快速发展;消费互联网虽然受到用户量饱和及政策影响,但随着业务发展,数据累积,需求仍将稳定增加,同时AI大数据等技术的应用带动算力需求增加,直播电商,元宇宙等创新业务也会带来新的需求增长;传统行业数字化转型加速,5G、AI等新兴技术应用于传统领域,金融科技、智慧政务、智慧医疗、智能制造等业务场景规模应用,传统行业企业数据中心需求将在未来几年逐步释放,预计到2029年整体IDC业务市场规模可达2.88万亿元左右。

注:中国整体IDC业务市场规模统计口径包括获得中国境内经营许可的服务商的传统IDC业务收入(含机柜、带宽、增值服务收入)以及公有云Iaas+Paas业务收入。

更多本行业研究分析详见前瞻产业研究院《》。

同时前瞻产业研究院还提供、、、、、、、、、等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。